untuk membaca terus di blog beliau boleh klik sini

2 Kerugian Beli Rumah Paling Mampu

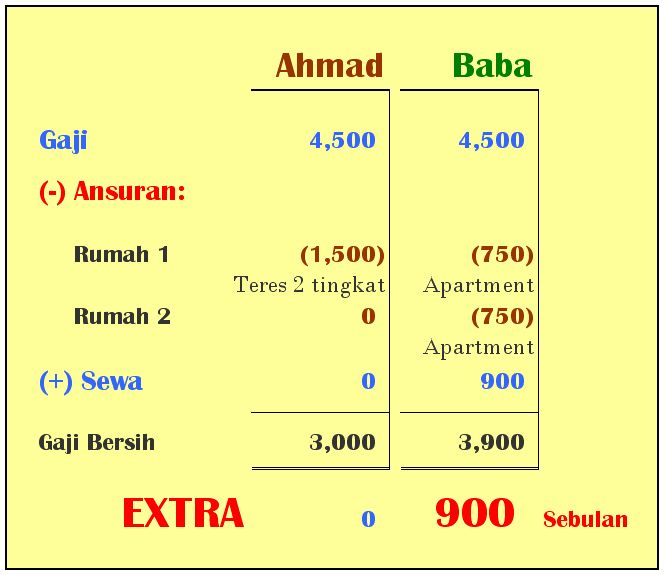

Rumah biasanya jadi aset, tapi adakalanya jadi liabiliti. Memang dah jadi lumrah, bila kerja dah agak stabil, orang akan beli rumah impian paling mampu. Dengan kata lain, membeli rumah paling selesa dengan ‘deduction’ paling maksimum dibenarkan oleh pihak bank i.e. 1/3 daripada gaji bulanan. Kalau dia mampu RM1,500 sebulan, dia akan memaksimumkan jumlah pinjaman RM1,500 sebulan, sampai dah tak ada EXTRA untuk buat investment lain.

Minggu lepas, saya hadir ke kelas Pelaburan Hartanah yang dianjurkan oleh ex-classmate saya masa di UiTM dulu, iaitu Tuan Bri (www.tuanbri.com). Beliau memang orang berpengalaman dalam bidang pelaburan hartanah. Ada satu isu yang dah lama saya fikir, dan ia dikukuhkan lagi dengan pendapat Tuan Bri iaitu, terlalu gopoh membeli rumah paling mampu seperti landed house, mungkin boleh merugikan, antaranya:

Kerugian #1 – Telepas Peluang Untuk Pelaburan

Daripada gunakan RM1,500 sebulan untuk ansuran sebuah rumah teres dua tingkat, lebih baik beli dua (2) buah apartment dengan ansuran RM750 sebulan setiap satu. Jadikan sebuah apartment lagi sebagai investment – sewakan! Kalau pandai percaturan, semua kos ansuran dan yuran maintenance apartment ke-2 tu ditanggung 100% oleh penyewa, bahkan silap hari bulan dapat extra lagi. Kalau nilai sewaannya boleh cecah RM900 sebulan, maksudnya kita dapat positive cash flow sebanyak RM150 (RM900 – RM750) sebulan!

Extra RM900 akan menggandakan kekayaan Baba. Kekayaan Ahmad dah ‘tersangkut’.

Cuba bezakan Ahmad dan Baba, siapa lebih kaya? Pastinya Baba lebih kaya sebab kekayaan tu bukan berapa banyak duit yang kita dapat, tapi berapa banyak duit yang kita simpan… Orang yang ikut cara Ahmad tu akan lambat kaya sebab tak ada extra untuk gandakan kekayaan dengan investment.

Kalau Baba agak cerdik dari sudut investment, dia boleh gunakan extra RM900 sebulan sebagai dana untuk beli rumah ke-3 setahun dua lepas tu! Kekayaan Baba akan berganda setiap tahun hanya kerana dia mempunyai duit EXTRA!

Kerugian #2 – Hidup ‘Terikat’ Dengan Rumah

Katakanlah Ahmad beli sebuah landed house di Sg. Buloh dengan ansuran paling mampu, dia ‘berat’ nak berpindah in case dia terpaksa berpindah tempat kerja ke Cyberjaya. Dia terpaksa ulang-alik setiap hari dari Sg. Buloh ke Cyberjaya sebab bukan senang nak sewakan landed house berbanding apartment. Bila terlalu cepat beli landed house, dia akan terikat. Seolah-olah akan tua dan pencen di situ, dan melepaskan peluang-peluang yang boleh meningkatkan lagi kerjaya dia.

Saya suprise, walaupun Tuan Bri tu antara orang ternama dalam pelaburan hartanah di Malaysia, tapi katanya “saya tak beli rumah!”. Beliau hanya tinggal menyewa dan mempunyai banyak rumah sewa! “Buat apa beli rumah?” kata beliau lagi… Katakanlah sebelum ni kerja di KL, tiba-tiba kena pindah kerja ke Cyberjaya, sewa jer lah rumah dekat Cyberjaya. Jimat masa, jimat duit tol dan petrol dan macam-macam lagi. Jadi buat apa susah-susah ‘beli’ rumah? Bagi beliau, kita tak perlu memiliki rumah, unless memang dah plan untuk pencen di situ… Tapi takkan umur 20-an dan 30-an dah nak ‘settle-down’ dengan pencen?

Saya Beli Rumah Tanpa ‘Bebanan’

Sebenarnya, apa yang disarankan oleh Tuan Bri tu, itulah yang saya dah buat. Saya cuma beli sebuah apartment di Damansara Damai, dengan installment RM550 sebulan. Saya belum pasti samada nak pencen di Selangor, sebab kami masih berkira-kira untuk besarkan anak-anak kami di kampung (Kelantan) untuk memberikan environment yang lebih kondusif.

Tuan Bri, satu geng study. Berjumpa balik lepas 12 tahun.

In case kami suami isteri buat keputusan berpindah ke kampung, saya tak perlu risau sebab rumah tu boleh disewakan pada bila-bila masa dengan nilai sewaan RM550 – RM650 sebulan! Ia akan memberikan positive cash flow. Alhamdulillah, rumah yang saya beli sekarang ni memang mudah disewakan sebab apartmentnya lebih terurus, hanya 2 blok apartment, mempunyai reserved parking, tak penat memanjat sebab tingkat 1, dekat dengan sekolah, kedai dan banyak fasiliti lain. Kalau berpindah, saya rasa tak ada masalah untuk dapat penyewa dalam masa selewatnya 2 minggu! Orang akan ‘berebut’ untuk menyewa, InsyaAllah…

Lepas join kelas Tuan Bri tu, saya dapat kukuhkan beberapa ilmu tentang kewangan, antaranya:

- Jangan beli liabiliti, unless dah backup dengan asset yang boleh membiayaai liabiliti. Beli rumah dan sewakan. Hasil sewaan tu gunakan untuk beli kereta.

- Tak perlu gopoh untuk ada ‘rumah sendiri’ sebab orang yang menyewa mempunyai lebih fleksibili untuk bergerak dan majukan kerjaya. Kemajuan hidup akan ‘tersangkut’ dengan rumah paling mampu, apatah lagi orang yang beli kereta paling mampu!

- Manfaatkan status ‘makan gaji’ untuk strategy OPM – gandakan kekayaan dengan ‘hutang’. Tapi ia mesti diurus dengan betul.

- Letakkan target mempunyai at least 10 buah rumah sewa menjelang pencen. Ia boleh dijadikan sebagai ‘passive income’ untuk hari tua nanti.

- Kalau nak senang (passive income), beli apartment. Kalau nak kaya (capital gain), beli landed house.

- Pelaburan paling menguntungkan ialah pelaburan untuk diri – ilmu. Harta secara sendirinya tak akan bertambah, melainkan dengan bertambahnya ilmu.

Wallahu a’lam.

Zulkifli

Damansara Damai

3 Disember 2012

19 Muharram 1434

Damansara Damai

3 Disember 2012

19 Muharram 1434

{kind=link}